Tôi hiện đang chờ dữ liệu về các gói thầu trúng thầu các loại nội soi khác nhau trong nửa đầu năm nay. Không dài dòng nữa, theo thông báo ngày 29 tháng 7 từ Công ty Cung ứng Y tế (Công ty TNHH Tư vấn Dữ liệu Bắc Kinh Yibai Zhihui, sau đây gọi tắt là Công ty Cung ứng Y tế), bảng xếp hạng được phân loại theo khu vực và thương hiệu, với các phân loại chi tiết hơn theo bộ sản phẩm, ống nội soi đơn lẻ và chuyên khoa.

Đầu tiên, đây là số liệu về doanh số bán bộ sản phẩm hoàn chỉnh và gương đơn thấu kính trong nửa đầu năm 2025 (hình ảnh/nguồn dữ liệu tiếp theo: Medical Procurement)

Tổng số lượng bộ sản phẩm hoàn chỉnh là 1,73 tỷ (83,17%), và số lượng gương đơn là 350 triệu (16,83%). Nếu quy đổi thành tổng số lượng (bộ sản phẩm hoàn chỉnh + gương), và kết hợp với bảng xếp hạng thị phần nội soi tiêu hóa năm 2024 (nguồn dữ liệu: Mạng đấu thầu Bidi), thì tỷ lệ và sự thay đổi trong nửa đầu năm như sau:

Về mặt giá trị, so với năm 2024, các số liệu sau đây là chính xác:

Ba thương hiệu nhập khẩu chính chiếm 78,27% doanh thu, tăng 5,21% so với 73,06% năm 2024. Thị phần của Fujifilm tăng 4%, doanh thu của Apollo giảm nhẹ, và doanh thu của Pentax tăng 1,43%. Điều này cho thấy sau khi thương hiệu nhập khẩu (Fujifilm) chuyên dụng cho nội soi dạ dày được nội địa hóa, khả năng cạnh tranh của các thương hiệu trong nước sẽ giảm vào năm 2025, thậm chí phải đối mặt với sự cạnh tranh nội bộ đáng kể.

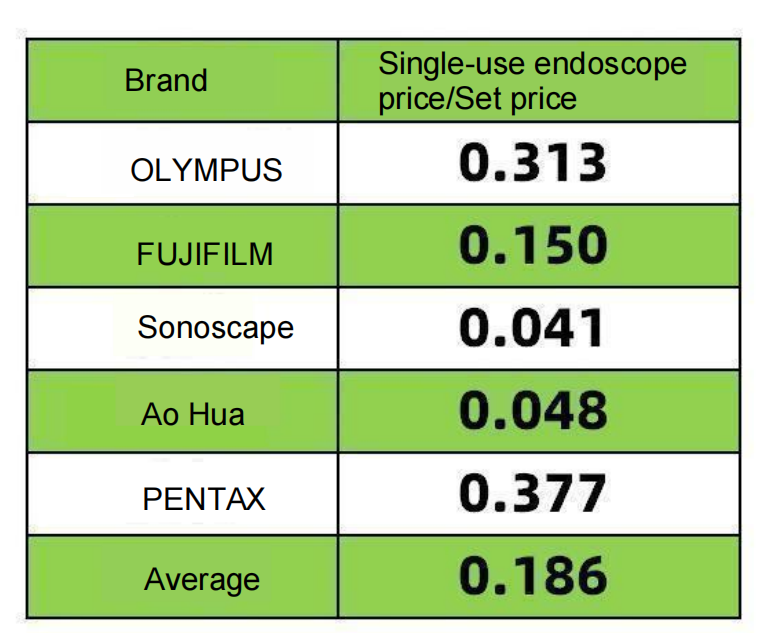

Đặt giá trị: Giá ống nội soi dùng một lần/Giá đặt (được tính toán dựa trên dữ liệu mua sắm thiết bị y tế)

Sự phát triển mạnh mẽ của Fujifilm được thúc đẩy bởi chất lượng ống nội soi tiêu hóa được cải thiện (tiếp tục quảng bá LCI và BLI) và việc nội địa hóa các bộ sản phẩm VP7000 hoàn chỉnh. Cả thẻ định danh và giá vận chuyển đều hấp dẫn đối với khách hàng tầm trung đến cao cấp. Fujifilm đang tích cực phản công Olympus và bám sát Olympus, tập trung vào việc điều trị ung thư giai đoạn sớm. Ngân sách sản xuất bộ sản phẩm hoàn chỉnh của Olympus không thể vượt qua chứng nhận nhập khẩu, vì vậy Fujifilm rất có khả năng giành được hợp đồng. Điều này được phản ánh trong tỷ lệ ống kính đơn/bộ sản phẩm hoàn chỉnh của Fujifilm là (0,15). Mặc dù Fujifilm có số lượng bộ sản phẩm hoàn chỉnh nhiều hơn, nhưng tỷ lệ ống kính/bộ sản phẩm của hãng lại thấp hơn đáng kể so với Olympus và Fujifilm. Điều này cho thấy Fujifilm hiện đang tập trung vào thẻ định danh và bộ sản phẩm hoàn chỉnh trong nước, điều này thực sự mang lại lợi thế.

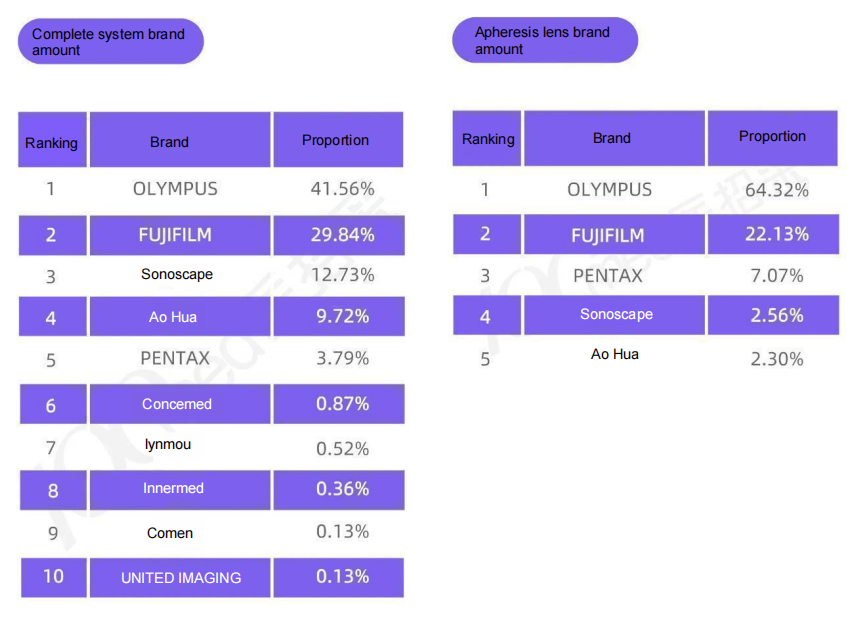

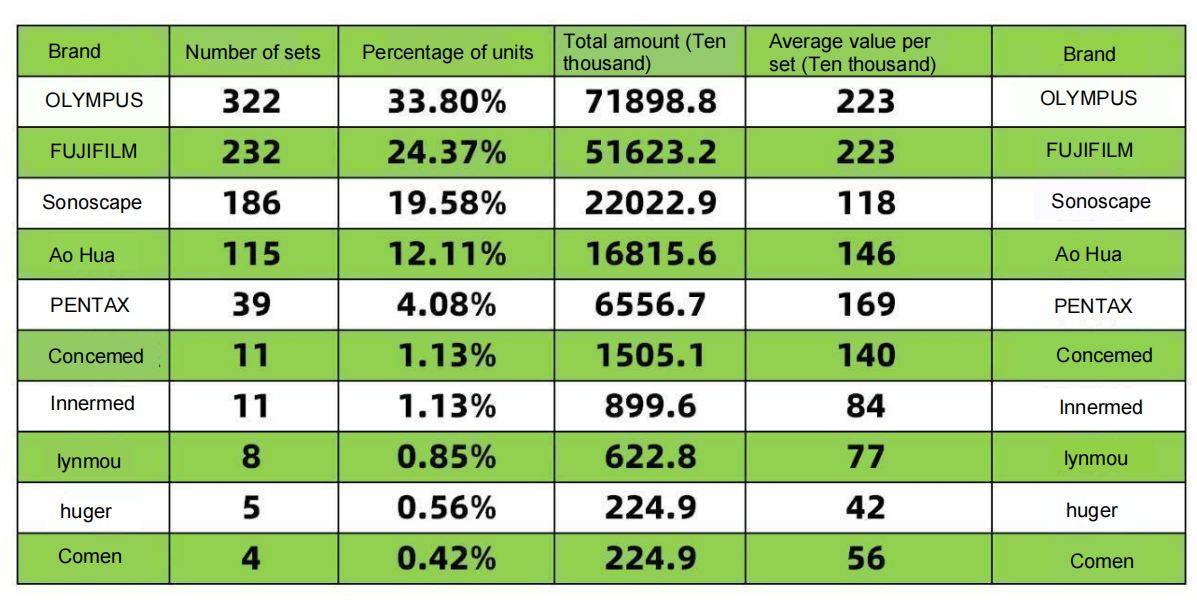

Sự ổn định của Olympus: Olympus, nhà sản xuất số 1, cam kết giữ vững vị thế của mình. Sau ba năm kiên cường, bất chấp thị phần sụt giảm, hãng đã xác định được các lĩnh vực thế mạnh và đang hướng tới thị trường cao cấp. Hãng đã cập nhật các dòng sản phẩm dựa trên kho máy chủ lớn hiện có, thích ứng với các chính sách và chiến lược sản xuất trong nước. Có lẽ, Olympus cũng gặp khó khăn trong việc phát triển các bộ thiết bị hoàn chỉnh do thiếu giấy phép nhập khẩu. Việc thành lập GIS (Bộ phận Giải pháp Tiêu hóa) toàn cầu trong năm tài chính 2026, tập trung mạnh vào chuyên khoa tiêu hóa, có thể giúp đẩy nhanh việc giới thiệu các dòng máy nội soi mới vào thị trường Trung Quốc. Các máy chủ bán chạy nhất vẫn là CV-290, tiếp theo là CV-1500. Sau quá trình nội địa hóa, thị phần của Olympus dự kiến sẽ tăng hơn 5%. Dữ liệu về số lượng bộ thiết bị hoàn chỉnh và máy nội soi đơn lẻ trong nửa đầu năm 2025 (Hình ảnh bên dưới/nguồn dữ liệu: Medical Procurement)

Theo dữ liệu mua sắm thiết bị y tế: Trong vòng 1 giờ, cả nước đã bán được 952 bộ nội soi tiêu hóa và 1.214 ống nội soi đơn lẻ. (Quy đổi sơ bộ):

Thị phần của Pentax trong nửa đầu năm đạt 4,34%, tăng nhẹ so với 2,91% năm 2024. Pentax có lượng người dùng trung thành, và xét đến tỷ lệ ống kính đơn/bộ sản phẩm trong nửa đầu năm 2025 (0,377), Pentax thực tế đã vượt qua Olympus (0,31). Thị phần máy ảnh chính của hãng lớn hơn nhiều so với các nhà sản xuất trong nước. Trong nỗ lực cuối cùng này, Pentax đang gấp rút bổ sung thêm các ống nội soi vào máy ảnh chính của mình (xem dữ liệu về ống nội soi dạ dày quý 1 do Bidi Bidding Network công bố: ống nội soi dạ dày dòng 10). Việc tăng nhẹ thị phần là điều dễ hiểu. Hơn nữa, so với Olympus và Fujifilm, giá thành bộ sản phẩm thấp hơn khiến Pentax trở nên khá hấp dẫn. Tin tốt cho Pentax là giấy phép nhập khẩu cho ống nội soi dạ dày i20 mới, kết nối với máy ảnh chính 8020c, đã được cấp. Tin xấu là máy ảnh chính 8020 vẫn chưa được phê duyệt.

Sonoscape và Aohua, đặc biệt là xét về doanh thu tính bằng đô la, sẽ chứng kiến sự sụt giảm thị phần của họ tại Sonoscape vào năm 2024. Điều này có thể là do hầu hết các dự án tài trợ y tế quốc gia được thực hiện vào nửa cuối năm, dẫn đến sự tăng trưởng thị phần mạnh mẽ trong quý IV.

Một điều không nên bỏ qua là giá trung bình mỗi bộ sản phẩm của Sonoscape thấp hơn Aohua 280.000 nhân dân tệ. Chúng tôi hy vọng Sonoscape sẽ duy trì trọng tâm cốt lõi vào nội soi và ít bị ảnh hưởng bởi các yếu tố nội bộ và bên ngoài. Tỷ lệ ống nội soi/bộ sản phẩm của Sonoscape (0,041) và Aohua (0,048) liên quan đến số lượng thiết bị nội soi ít, tỷ lệ mua lại thấp ở phân khúc khách hàng thấp và tập trung vào các dự án đơn lẻ. Sau khi hoàn thành một bộ sản phẩm, việc bảo trì liên tục sẽ mang lại kết quả tốt hơn. Sonoscape và Aohua cần tăng cường chiến lược mua lại, giải quyết triệt để cả hai thách thức này. Tất nhiên, phân tích của tôi có thể mang tính chủ quan, vì giá mỗi bộ sản phẩm của Aohua cao hơn Sonoscape 280.000 nhân dân tệ, điều này cho phép họ bù đắp chi phí cho một ống nội soi bổ sung. Có lẽ Aohua đã bao gồm một ống nội soi bổ sung trong cấu hình được đề xuất của họ.

Với thứ hạng 678910, việc bán được hai hoặc ba chiếc với giá 2 triệu nhân dân tệ là một điều hiếm có.

Concerd, thương hiệu hàng đầu trong nước ở phân khúc tầm trung, tự hào có giá bán trung bình cao, với 15 triệu RMB tiền thưởng trong sáu tháng qua. Các bệnh viện trúng thầu bao gồm cả bệnh viện tuyến huyện và tuyến tỉnh, với giá dao động từ 700.000 đến 2,5 triệu RMB. Các mẫu máy chính là 1000s và 1000p, trong khi ống nội soi có giá 1000 và 800 RMB. Bên cạnh Aohua Kaili, Concerd là thương hiệu đầu tiên cung cấp đầy đủ các loại ống nội soi trên và dưới, mang lại giá trị tốt nhất. Càng sớm tham gia, càng sớm được hưởng lợi. Concerd là thương hiệu trong nước được biết đến rộng rãi nhất sau Aohua Kaili. Chúng ta sẽ cùng xem hiệu suất của ống nội soi phóng đại của Concerd như thế nào ở phần sau.

Comen, bố cục sản phẩm tương tự như Mindray, nhưng phong cách thì khác. Tôi đã dùng thử và cảm thấy nó khá tốt, giống như Concermed. Hãy xem hiệu quả hoạt động của nó vào cuối năm nay như thế nào.

InnerMed bắt đầu với siêu âm nội soi và sau đó chuyển sang nội soi. Giải pháp đầu dò nhỏ kết hợp với nội soi tiếp theo phù hợp hơn với các nhóm bệnh nhân tầm trung và có tiềm năng phát triển.

Huger, với các sản phẩm phục vụ nhiều lĩnh vực khác nhau, có thể được coi là "người anh cả" trong ngành nội soi. Ban đầu tập trung vào lĩnh vực hô hấp, giờ đây hãng hy vọng sẽ đạt được những bước tiến lớn trong lĩnh vực hệ tiêu hóa.

Lynmou, tôi không biết rõ về vấn đề này. Bộ phận nghiên cứu và phát triển (R&D) và bộ phận sản xuất có tách biệt không? Chúng ta liên lạc với nhau như thế nào? Vì đây là sản phẩm sản xuất trong nước, các bạn có cân nhắc thiết kế tay cầm nhỏ hơn không? Liệu nó có phù hợp hơn với người châu Á và phụ nữ không?

Cuối cùng, bán trọn bộ giống như chinh phục một thành phố; chiếm giữ một đơn vị giống như chinh phục một đơn vị khác; bán từng thấu kính riêng lẻ giống như canh tác một cánh đồng; canh tác liên tục dẫn đến thu hoạch liên tục. Cả hai đều quan trọng. Chìa khóa để vận hành các loại thấu kính chuyên dụng là cung cấp dịch vụ lâu dài.

Chúng tôi, Công ty TNHH Dụng cụ Y tế Giang Tây Zhuoruihua, là nhà sản xuất tại Trung Quốc chuyên về các vật tư tiêu hao nội soi, chẳng hạn như...kẹp sinh thiết,kẹp cầm máu,bẫy polyp,kim điều trị xơ cứng,ống thông phun,bàn chải tế bào học,dây dẫn, rọ gắp sỏi, ống thông dẫn lưu mật qua mũi, v.v., được sử dụng rộng rãi trong EMR, ESD, ERCP.

Sản phẩm của chúng tôi đạt chứng nhận CE, được FDA 510k phê duyệt và nhà máy của chúng tôi đạt chứng nhận ISO. Hàng hóa của chúng tôi đã được xuất khẩu sang châu Âu, Bắc Mỹ, Trung Đông và một số khu vực châu Á, và nhận được sự công nhận và khen ngợi rộng rãi từ khách hàng!

Thời gian đăng bài: 19/09/2025